公益法人改革の目的=公益性を誰が判断すべきか

これまでの経緯

96年12月 公益法人理事に所管官庁出身者の占める割合は3分の1以下とすること

を申し合わせ

00年10月 *KSD事件発覚

02年3月 「公益法人制度の抜本的改革に向けた取り組みについて」を閣議決定

03年6月 「公益法人制度の抜本的改革に関する基本方針」を閣議決定

06年5月 公益法人制度改革関連法成立

06年8月 公益法人理事に占める所管官庁出身者の定義を「本省庁課長以上で退職

後10年未満から「常勤職員」に変更

07年4月 内閣府に公益認定等委員会設置

08年12月 新公益法人制度施行

5年後(13年11月) 従来の公益法人の移行が期限を迎える

KSD事件

中小企業経営者福祉事業団(KSD)を巡る汚職事件。

乱脈経営ばかりでなく政治家との癒着や旧労働省からの大量天下りという実態が判明し問題となった。

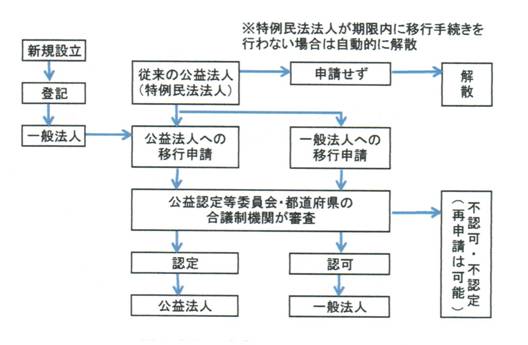

新制度の特徴

公益法人の設立については、所管する大臣または知事の許可が設立要件であり、許可するかどうかは大臣または知事の自由裁量であったため、天下りの温床となっていた点を改めた。

新制度は2階建て!

法人の設立が容易な1階部分(一般公益法人)と、厳格な認定を経て税制優遇措置の対象となる2階部分の公益法人が設けられる。

新制度の仕組み

認定の主な要件

① 公益部門は原則として黒字を出さない(収支相償の原則)

② 公益目的事業が支出の50%以上であること(50%ルール)

③ 遊休財産が制限を超えない

④ 法人関係者に特別の利益を与えない

⑤ 配偶者または3親等以内の親族等が理事・監事の3分の1以内

など、法人運営全般にかかわる18項目の要件をすべて満たす必要がある。

新旧制度の税制の比較

| |

法人の種類 |

法人税 |

利子配当

課税 |

寄付金

優遇税制

|

| 従来 |

公益法人(社団・

財団法人) |

公益目的でも、物品販売など

税制上の34収益事業は課税 |

非課税 |

一部 |

| 新制度 |

公益法人 |

公益目的は非課税

収益事業には30%課税 |

非課税 |

全法人が

対象 |

| 一般法人 |

原則全所得に課税(30%) |

課税 |

なし |

TEL(047)405-9018

平木行政書士事務所

行政書士には、今回の社団法人・財団法人に関する行政庁への申請手続きの代行が法律的に認められております。

新公益法人制度に関するご相談、ご依頼は、お気軽に平木行政書士事務所まで。